现在房贷利率是多少首套房(大部分城市的首套房贷利率步入“2 字头”)

终于是确定了存量房贷利率今起下调,房贷市场迎来了一波新的调整!10月25日,众多房贷客户的存量房贷利率迎来了批量下调,不少幸运儿发现自己的房贷利率已经悄然降至3.65%甚至更低。

也有人发现自己的利率并未发生明显变化,这究竟是怎么回事?今天,我们就来深入探讨一下这次房贷利率调整的背后逻辑。

我们要明确的是,首套房利率迈入2.0,是当地购买新房的政策。新房的LPR跟着最新政策调整即时变化,也就3.6%;调整点数(-【X】BP)按当地首套房政策走。

这次房贷利率的调整并不仅仅局限于存量房。对于想要购买新房的购房者来说,首套房的贷款利率也迎来了新的调整。随着央行公布的新一期贷款市场报价利率(LPR)5年期以上降至3.6%,众多二三线城市的新房贷款利率已经迈入了“2.0时代”。

以北京为例,首套房贷款利率政策是LPR-45BP,也就是目前新发放的首套房贷利率降至3.15%(3.6%-0.45%);

福州/佛山首套房贷利率为 LPR-65BP,也就是目前新发放的首套房贷利率降至2.95%(3.6%-0.65%);

太原首套房贷款利率为 LPR-60BP,也就是目前新发放的首套房贷利率降至3.00%(3.6%-0.6%);

长沙、武汉、杭州首套房贷利率在此轮 LPR 下调后也均降至 2.95% 左右。

目前除北京、上海、深圳以及少部分二线城市外,大部分城市的首套房贷利率步入“2 字头”。

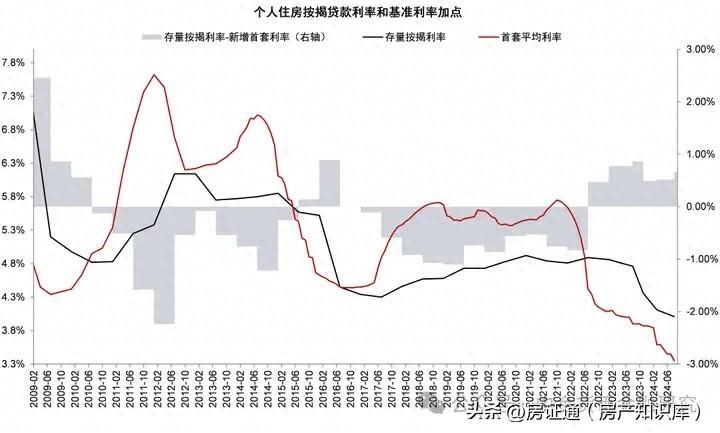

对于已经购房并正在还贷的存量房客户来说,这次利率的调整就显得有些复杂了。由于每个人的重定价日和当时的贷款政策不同,调整后的利率也各不相同。

重定价日,这个看似陌生的词汇,其实与我们的房贷利率息息相关。它是指房贷按揭者与银行约定的重新按照最新的定价基准计算贷款执行利率的时间。

如果你的重定价日设定为每年1月1日,那么你的房贷利率将在每年的这个时候根据最新的LPR进行调整。而如果设定为贷款发放日,那么调整的时间点就会是你的贷款发放日。

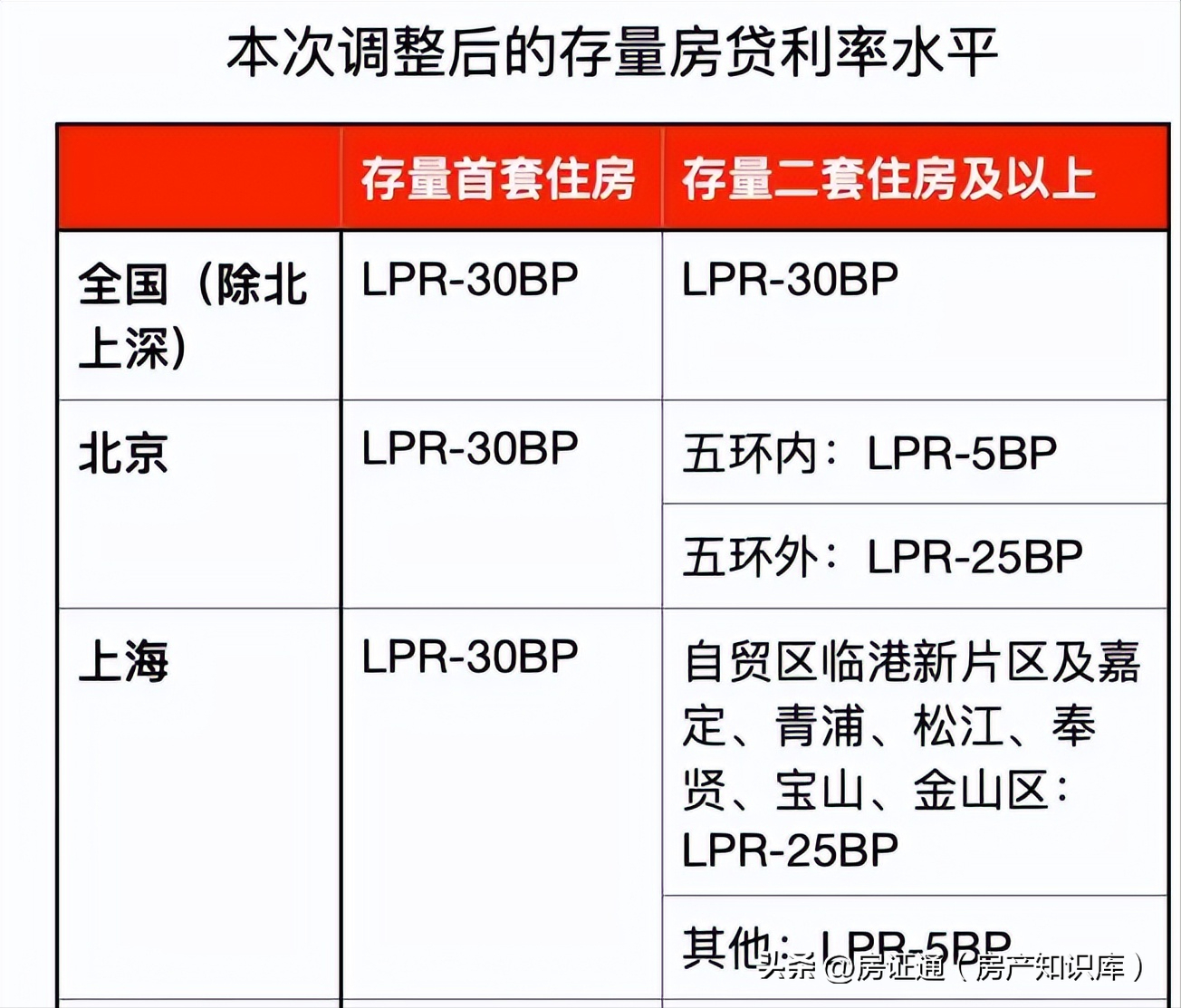

这次存量房贷利率的调整,主要调整的是BP幅度,而LPR则需要等到重定价日才会更新。如果你的加点幅度已经大于或等于国家政策的“-30BP”,那么银行可能就不会对你的利率进行进一步调整。

对于广大房贷客户来说,这次调整无疑是一个好消息。但与此同时,也需要注意一些具体的操作细节。主要商业银行将发布操作细则,借款人可以通过网上银行、手机银行等线上渠道进行“一键式操作”,无需进行额外的复杂操作或线下办理。

这次房贷利率的下调,究竟会对我们的消费意愿产生多大的影响呢?

从目前的情况来看,虽然利率有所下调,但每个月减少的还款金额可能并不多,因此可能并不会对消费意愿产生显著的提升。从长远来看,房贷利率的下调无疑会减轻我们的还款压力,让我们有更多的资金用于其他方面的消费和投资。

我们也知道这场调整官方表示:这将是我国最后一次批量调整存量房贷利率。未来,我国将建立存量房贷利率渐进有序调整的长效机制

此次批量调整存量房贷利率,是多年来我国金融市场对房贷利率进行的一次重大调整。根据官方公告,从某个时间点起,所有符合条件的存量房贷利率将统一进行下调。

除了批量调整外,官方还取消了房贷利率重定价周期最短为一年的限制。这意味着,未来新签订的个人住房贷款合同,可以由借贷双方自主协商重定价周期。重定价周期可以为按年、按半年、按季度等,这将根据市场情况和借款人的实际需求进行灵活调整。